最近、日本株が非常に好調で含み益が膨らんでいます。でも、利確したあとどうするかで私は悩んでいました。今回、自分の悩みに少し、答えが出たのではないかと思って投稿しました。

表面利回り低下を受けて

高配当銘柄と思って購入した銘柄がうれしいことに値上がりして表面利回りが低下してきている銘柄の対処をどうしようか考えてみたところ、売却してさらに高配当の銘柄に乗り換えれば、資本効率が高まります。その際の基準について今回、考えてみました。

資産配当効率を最大化するには表面利回りと取得利回りで計算できる

まず、言葉の説明です。

- 表面利回り:配当金÷現株価で表されるもの。

- 取得利回り:配当金÷購入時株価で表されるもの。

- 資産配当効率:新銘柄の表面配当利回り÷既存株の取得利回り×(1+0.8×利益率)で表されるもの。

資産配当効率(私が勝手に作った言葉)とは既存株を売却して新規銘柄に乗り換えた時に何倍の配当をもらえるか?を表した式になります。この値が1以下のとき、乗り換えた場合の配当金が減るのでHoldが正しいということになります。資産配当効率が1を大きく超えた場合、既存株を売却し、新規の高配当銘柄に乗り換えたほうが配当金が増えるという意味になります。

| 銘柄 | 配当金 | 購入時株価 | 現株価 | 利益率 | 取得時利回り | 表面利回り | |

| 既存株 | A | 5円 | 100円 | 200円 | 100% | 5% | 2.5% |

| 新規株 | B | 4円 | – | 100円 | – | – | 4.0% |

| 既存株 | C | 5円 | 100円 | 110円 | 10% | 5% | 4.5% |

| 新規株 | D | 4.6円 | – | 100円 | – | – | 4.6% |

今、Aという銘柄を持っていたとしましょう。購入時より株価上昇し、表面利回りが下がっているのでBという株に乗り換えようとします。先ほどの計算に当てはめると、4%÷5%×(1+0.8×1)=1.44となり既存株を売却して新規株を購入した場合、同じ資金で配当金が現状より1.44倍もらえるということになります。

- 0.8の数字の意味:含み益にかかる税金を考慮した数字、NISAなら0.8は不要です。

次に既存株Cという株を持っていたとしましょう。Cは10%の含み益を抱えています。Cを売却して、Dを売却する場合、配当資産効率は4.6%÷5%×(1+0.8×0.1)=0.9936となり、1を割ってるのでこれは何もしないほうが良いという計算になります。

資産配当効率の考え方は含み損の銘柄にも応用可能

含み益が出ている銘柄を説明してきましたが、次は含み損が出ている銘柄の場合について応用できるか検証します。

| 銘柄 | 配当金 | 購入時株価 | 現株価 | 利益率 | 取得時配当利回り | 表面利回り | |

| 既存株 | E | 4円 | 100円 | 80円 | -20% | 4% | 5% |

| 新規株 | F | 5円 | 80円 | 6.25% |

既存株Eを含み損を計上し、新規株Fを購入する場合を検証します。このデータから先ほどの式に当てはめると。6.25%÷4%×(1+(-0.2))=1.25となりこの場合も売却して新規に購入したほうがもらえる配当金は多くなります。含み益があった場合には利益率に0.8が掛かってましたが、今回は損失には税金が掛からないのでそのままになります。

使いやすい式への変形

配当資産効率という基準は非常に含み益が出ている場合に高配当銘柄への乗り換え基準に役立つということがわかりました。ただ、いちいち計算しないといけないので面倒です。わかりやすく損益分岐点利回り(勝手に私が命名しました)の計算方法を示します。

- 損益分岐点配当利回り≧取得配当利回り/(1+0.8×利益率)

Table1の既存株Aの場合について計算してみましょう。損益分岐点利回り=5%÷(1+0.8×1.0)=2.778%で2.8%以上の配当銘柄であれば、既存株より配当を多くもらえます。

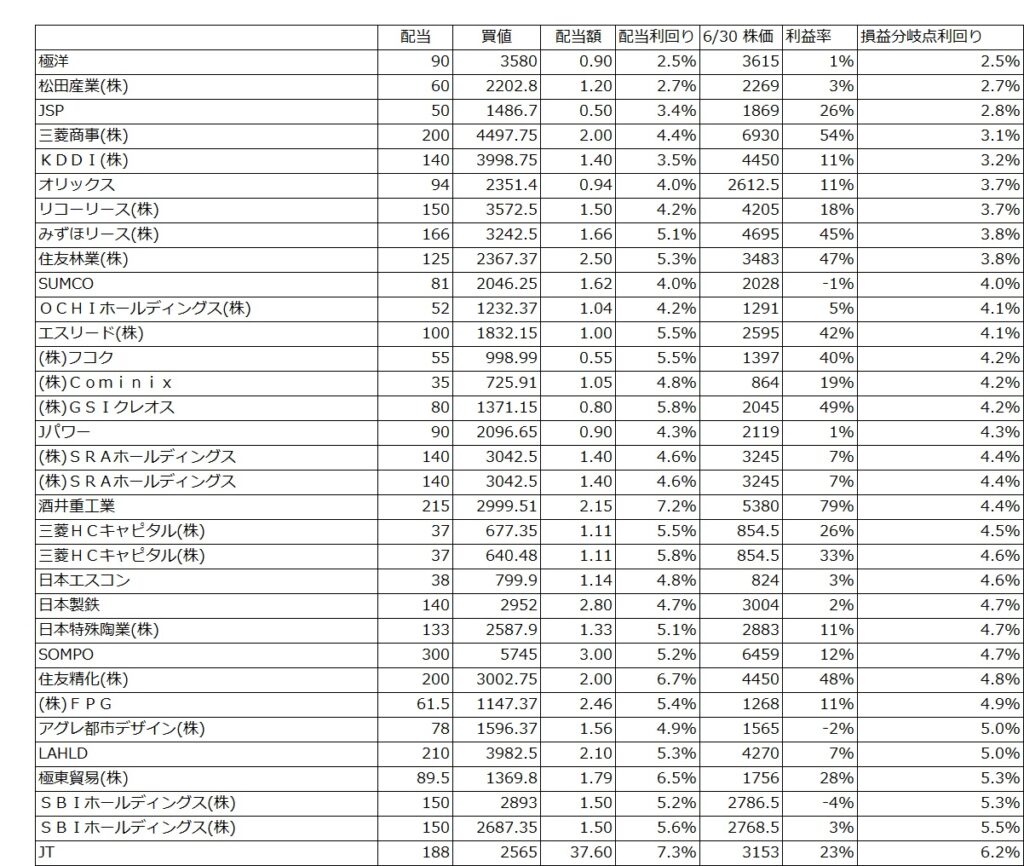

現状の私の銘柄で乗り換えたほうが良いかもしれない候補

乗り換えたほうがお得な銘柄は利益率が高く、損益分岐点利回りが低い銘柄になります。この中からだと、三菱商事、みずほリース、住友林業あたりです。4.5%程度の高信頼性の高配当銘柄に乗り換えることが出来れば、配当資産効率は高まり、配当金が増える公算になります。ちょっと、検討したいと思います。

コメント